- 行业资讯

60万辆环卫车待“以旧换新”,环卫新能源领跑者“大有可为”

发布时间:24/05/07 16:20:27 浏览:次

紧随其后,住建部出台了《推进建筑和市政基础设施设备更新工作实施方案》,部署各地以大规模设备更新为契机,加快行业领域设施设备补齐短板、升级换代、提质增效,并对环卫设施设备更新做了具体要求。

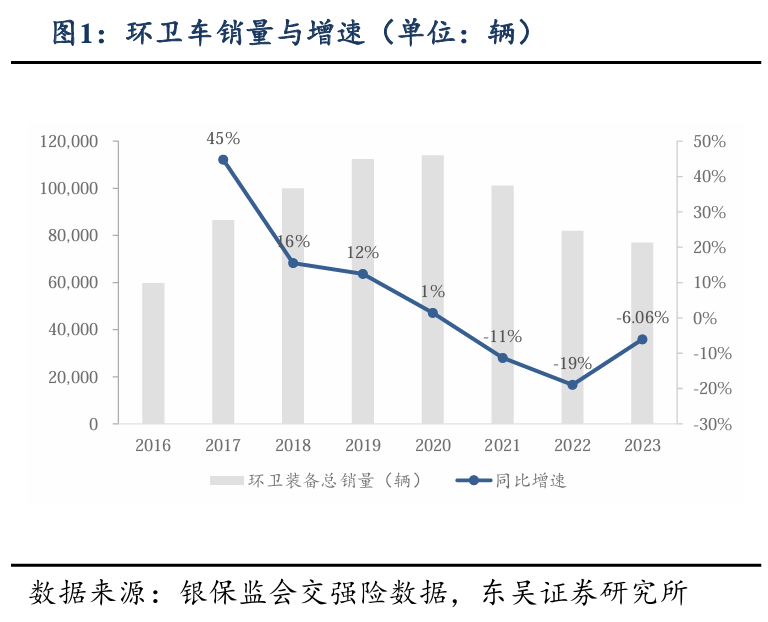

实施方案设置的结点是2027年,即本次以旧换新的行动周期为2024—2027年。一般来说环卫车辆的更换周期为6~8年,对应的就是2016—2021这6年销售的环卫车。历史数据显示,2016—2021年恰好进入国内环卫车销售的高峰期,其中2018、2019、2020、2021年销量更是一度突破10万辆。这6年环卫车辆销量合计约57.33万辆,与住建部统计的保有量也恰好接近。

2016-2023年环卫装备市场销量和同比增速

这其中,宇通重工的市占率位列行业第一。根据交强险数据,2024年第一季度,宇通新能源环卫车销售423辆,同比上涨94.93%,市占率28.64%,同比上涨11.7个百分点。

可以说,在新能源环卫装备这个赛道,宇通是不折不扣的领跑者。宇通新能源环卫车辆保有量已连续四年稳居行业第一,行业第一的保有量,则意味着宇通在“以旧换新”上占据了先机。

目前的环卫新能源市场,市占率排在前列的还有盈峰环境、北汽福田、徐州徐工、福龙马和奇瑞商用车。一些地方环卫车企业和环卫造车新势力也纷纷进军新能源环卫行业,如石煤机和格力钛新能源;文远知行、仙途智能等企业则专注于自动化无人驾驶环卫车辆的研发。

总之还是那句话,广阔市场,大有可为!

来源:环卫科技网

- 上一篇:[行业资讯]

- 下一篇:明年底,郑州渣土车、水泥罐车全部更新为新能源车!